オランダに個人事業主VISAで移住すると、避けて通れないがBTW(付加価値税)の申告です。

もちろん会計士(日本で言う税理士)にお願いすることもできるのですが、日本の消費税と違いとっても簡単なので自分で申告することもできます。

自分で申告することで、会計士へのとの契約を毎月顧問料を支払う契約から、年に1回の所得申告を行う契約に変更し、経費を節約することもできるので、ぜひ挑戦してみてください!

BTWは毎年4月(1〜3月分)、7月(4〜6月分)、10月(7〜9月分)、1月(10〜12月分)の4回申告します。申告期間は1ヶ月間です。

この記事では、ステップバイステップでBTWの申告方法を解説します。

※税務署のホームメージのデザインが変更される可能性があります。本記事の画面は2025年7月現在のものです。

※筆者はオランダの会計士資格を保有しておりません。本ページの情報はあくまで参考情報としてお取り扱いください。申告誤りなどによる罰則を受けることがあっても筆者及び弊社は一切責任を負いかねます。

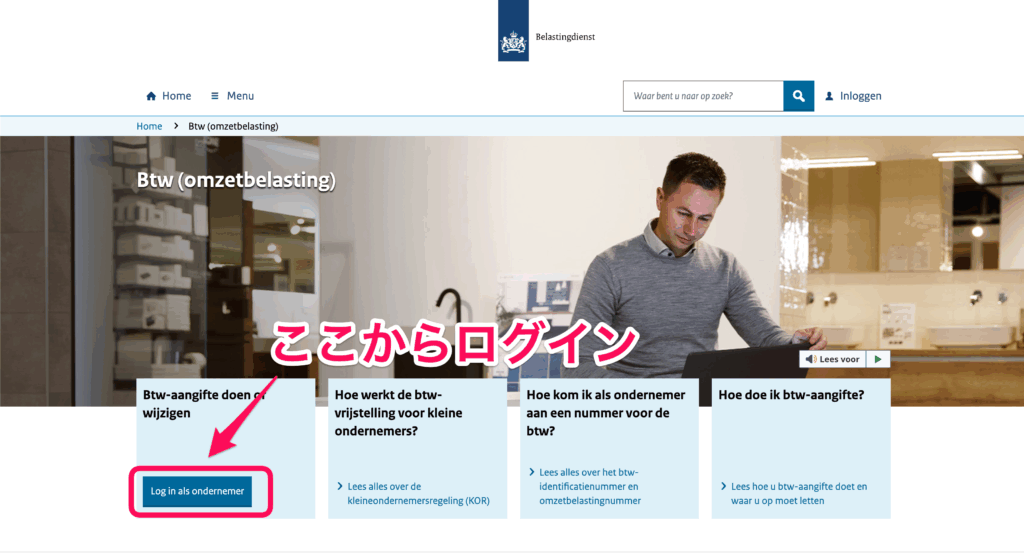

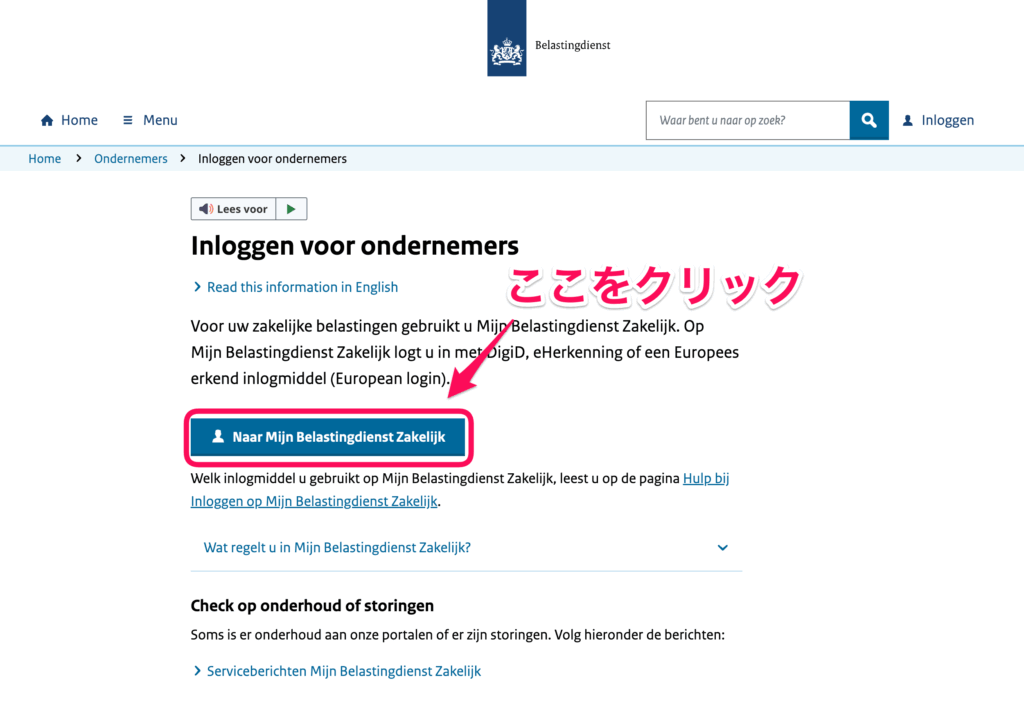

税務署(Belastingdienst)にログインする

まずは、税務署(Belastingdienst)のBTW申告ページにログインします。

次の画面からDegiDを使用したログイン画面になります。

このページにアクセスされた方はすでにDegiDをお持ちかと思いますが、取得していない人は先にDegiDを使えるようにしておいてください。

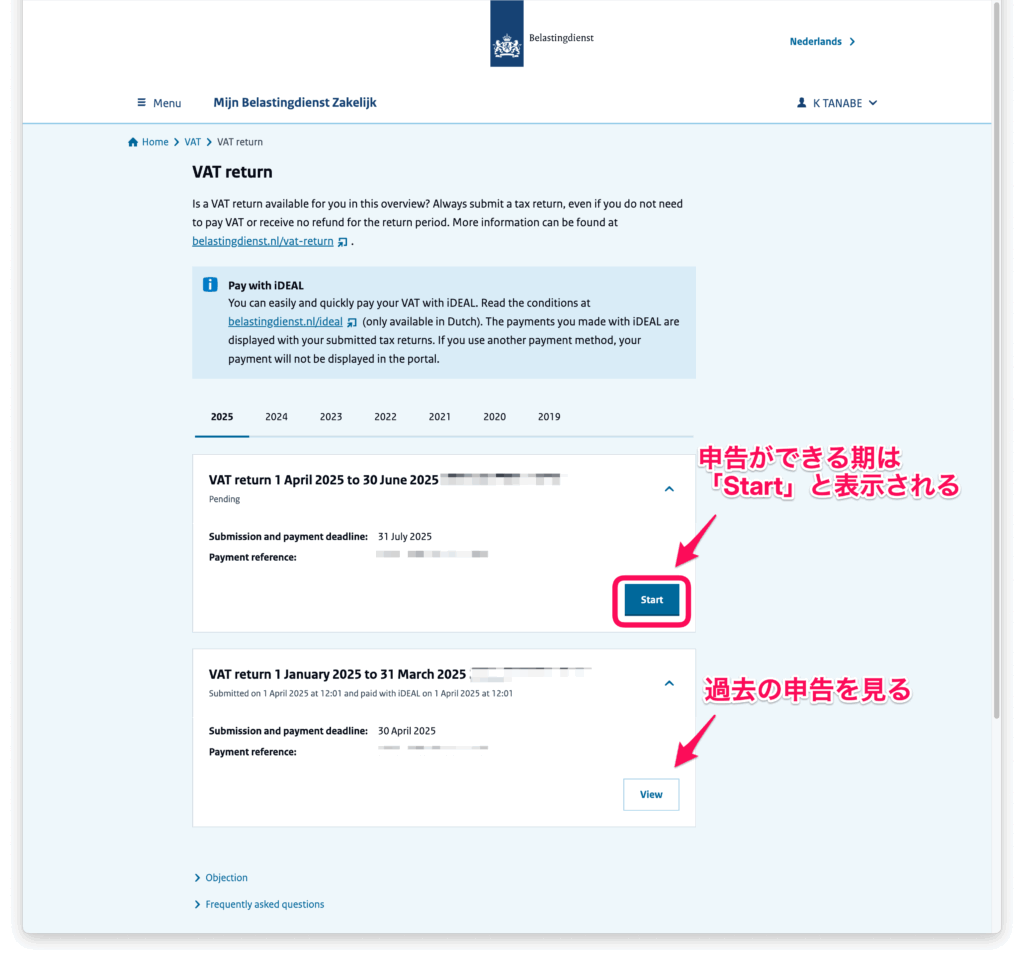

BTWを申告する

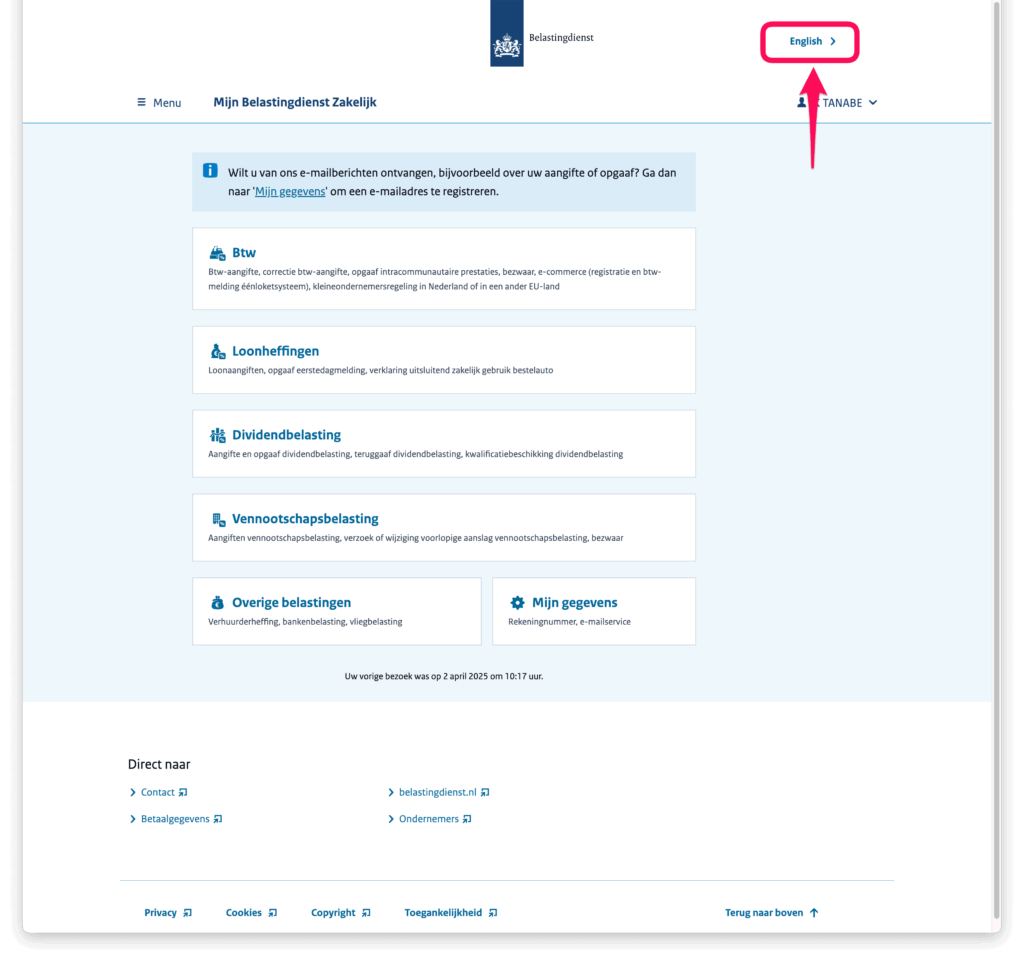

ログインすると、下のページが表示されます。右上の言語設定で英語に変えることができるので、英語に変えると見やすいです。

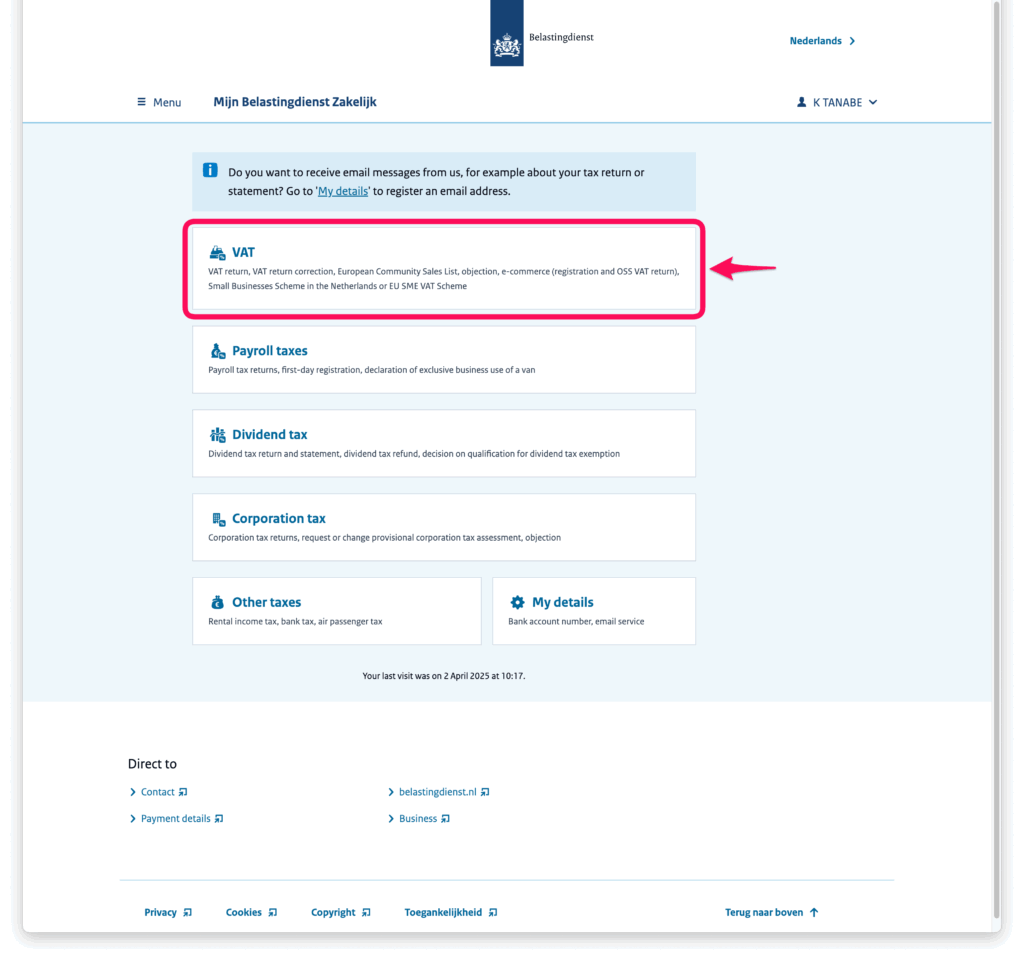

英語に変わりました。項目の中から「VAT」を選択します。

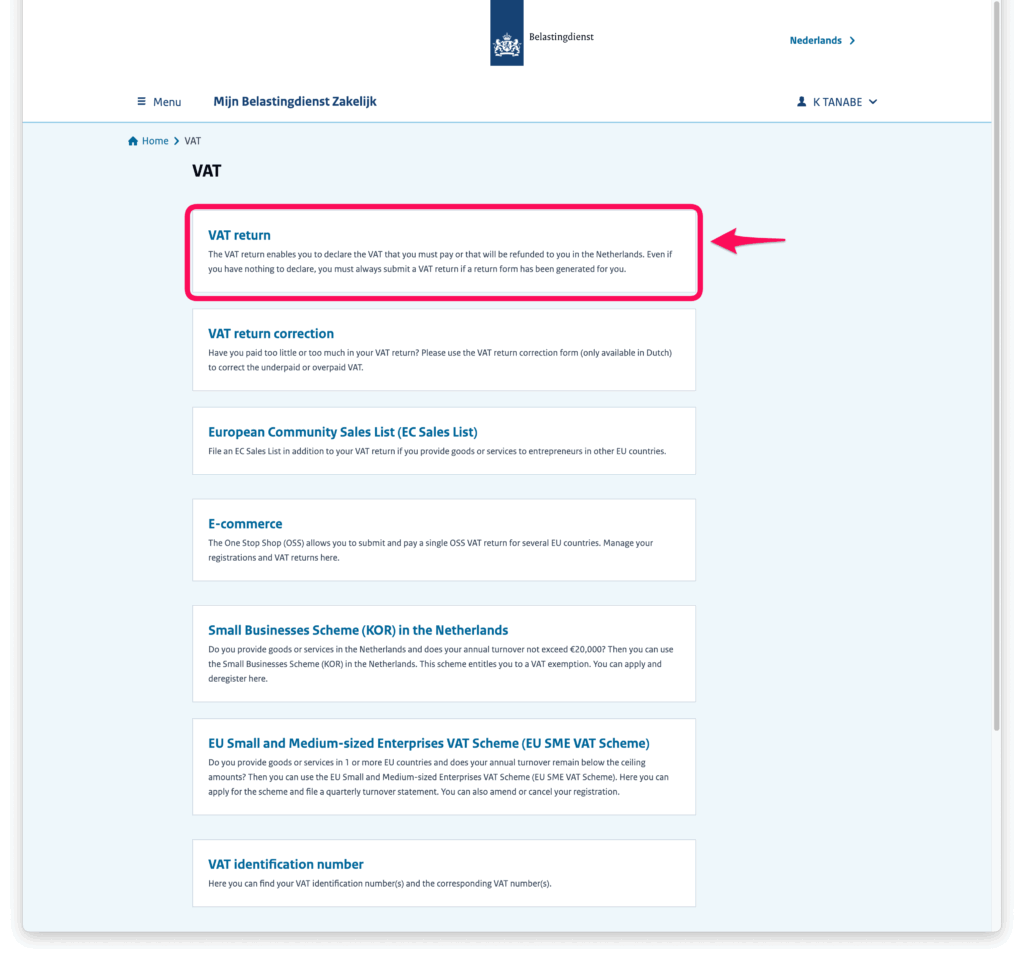

今回は、申告なので、「VAT return」を選択します。

「Start」を押して申告を始めます。

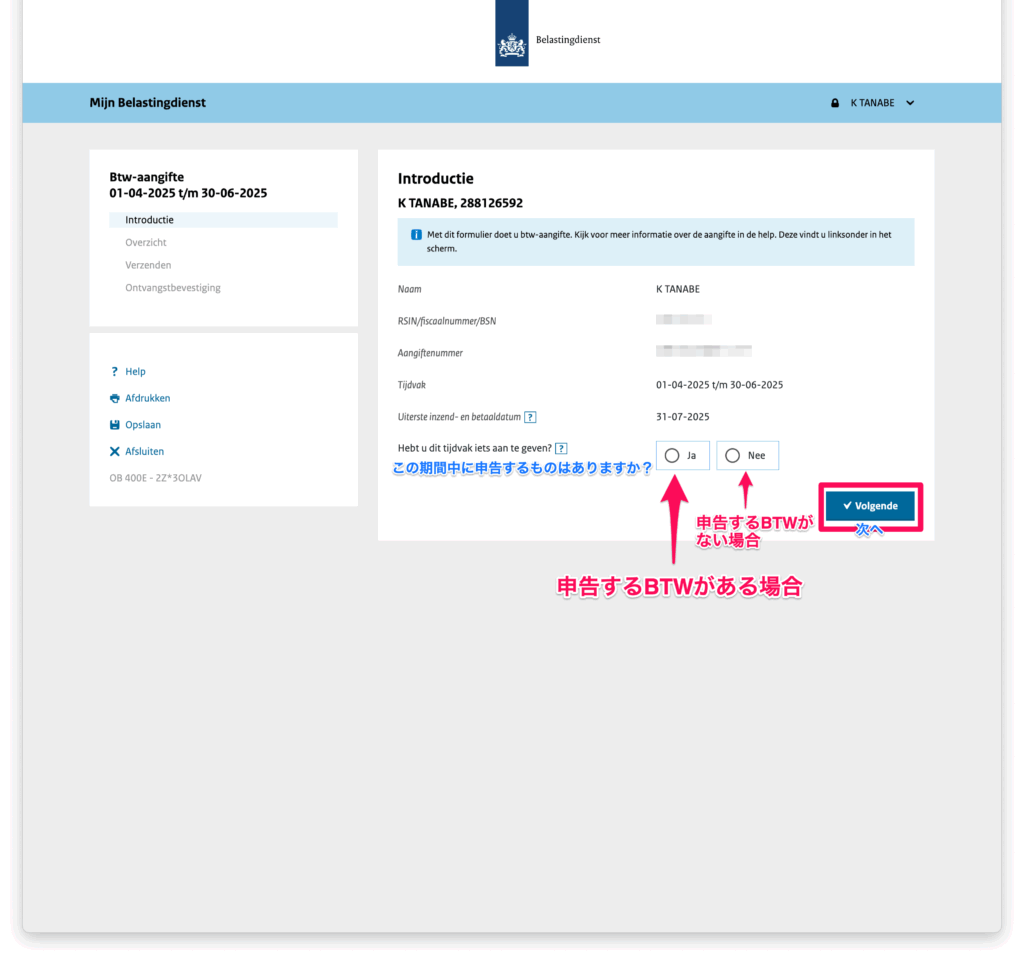

残念ながら、申告画面からまたオランダ語に戻ります(涙)。大切なところは日本語訳をつけながら進めていきますね。

名前、申告期間などを確認し、申告するBTWがある場合は「Ja(Yes)」を、ない場合は「Nee(No)」を選択してください。

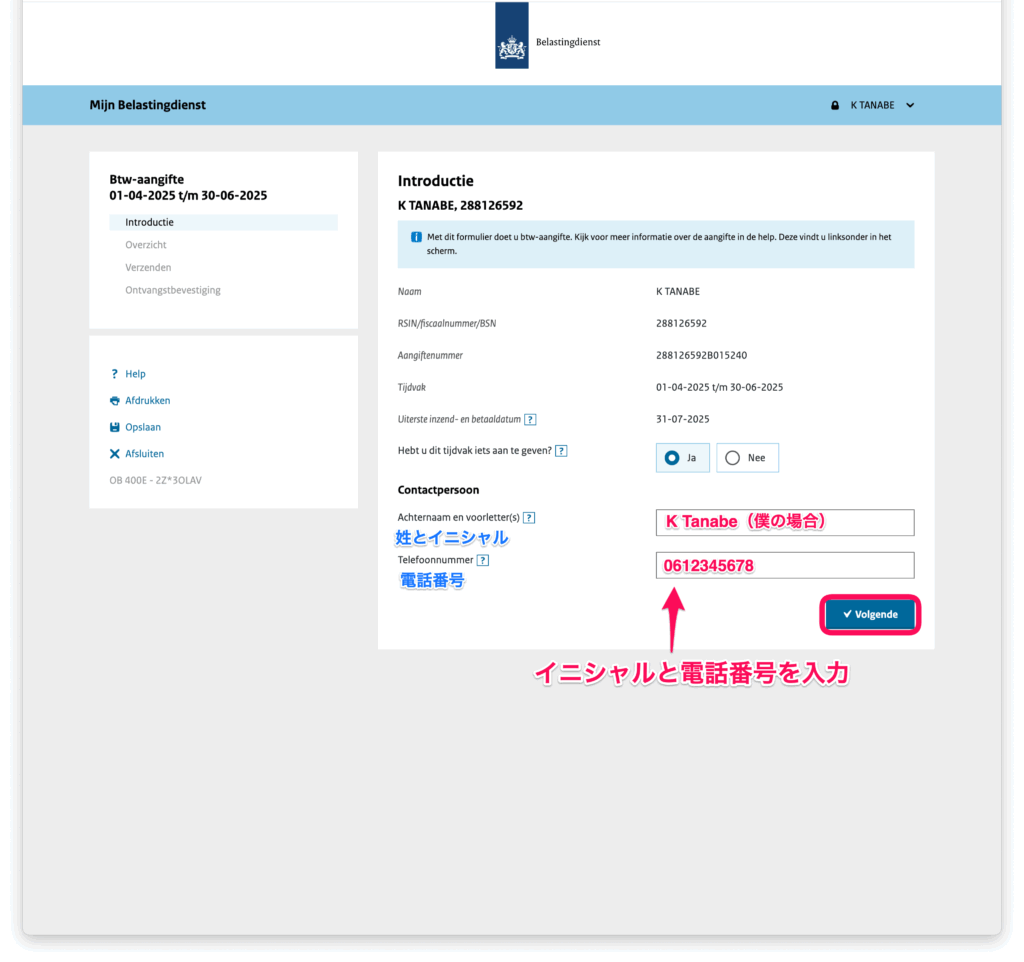

YesかNoを選択すると、名前と電話番号を入力する箇所が追加表示されます。入力して「Volgende(次へ)」をクリックします。

税額を入力する

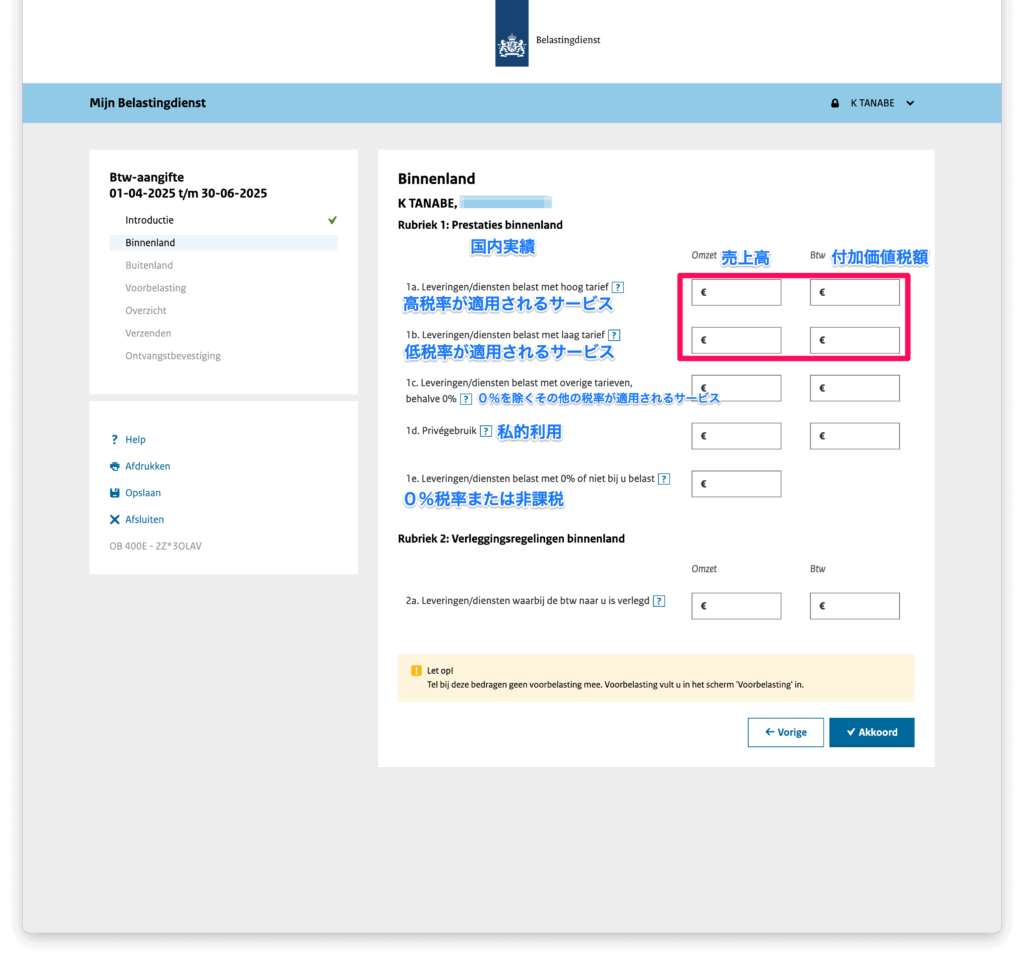

ここまでで申告の準備は整いました。次に申告する金額を入力していきます。

多くの日本人個人事業主が使うのは「Rubriek 1: Prestanties binnenland(国内実績)」だと思います。

それぞれの項目について解説します。

共有しているのは、Omzet(売上高)には、販売した商品・サービスの税抜き価格、Btw(付加価値税額)には、売上高に応じた付加価値税額を入力します。なお、ユーロ以下のセントは入力できません。セントについては切り上げても切り捨てて大丈夫です。僕は切り捨ててしまっています。

オランダ国内での売り上げ実績の申告

まずはじめにオランダ国内で発生した売り上げとBTWについて申告します。

1a. 高税率が適用されるサービス

21%の税率が適用されるサービスの売り上げと付加価値税を入力します。

1b. 低税率が適用されるサービス

軽減税率である 9% が適用される商品やサービスの売上がここに含まれます。(例: 食品、書籍、医薬品、特定の文化サービスなど)。

1c. 0%を除くその他の税率が適用されるサービス

特殊な税率が適用される場合の項目です。ほとんどの事業者にとって、この欄は空欄になります。

1d. 私的利用

事業用の資産(車、電話など)やサービスを私的に利用した場合、その私的利用分にかかるBTWを計上します。

1e. 0%税率または非課税

0%税率が適用される取引(例: 国外への輸出など)や、BTWが免税(vrijgesteld)となる取引(例: 医療、教育、保険など)の売上を計上します。ただし、個人事業主の方で、日本の顧客から得た収入は別の項目に入力しますので、ご注意ください。

もっともよく使うのは、赤枠で囲っている1aと1bです。この項目は売り上げの足し算なので簡単に申告できます。しかし、その他の項目については、税務の知識が必要になりますので会計士に相談の上、申告してください。

なお、2は国内リバースチャージ制度に関する申告です。オランダ国内の他の事業者から、リバースチャージ(btw verlegd)が適用されるサービスや物品の供給を受けた場合に、その取引額を記入します。本制度に関しては、会計士にお問い合わせください。

入力が終わりましたら、「Akkoord(合意)」を押して次に進みます。

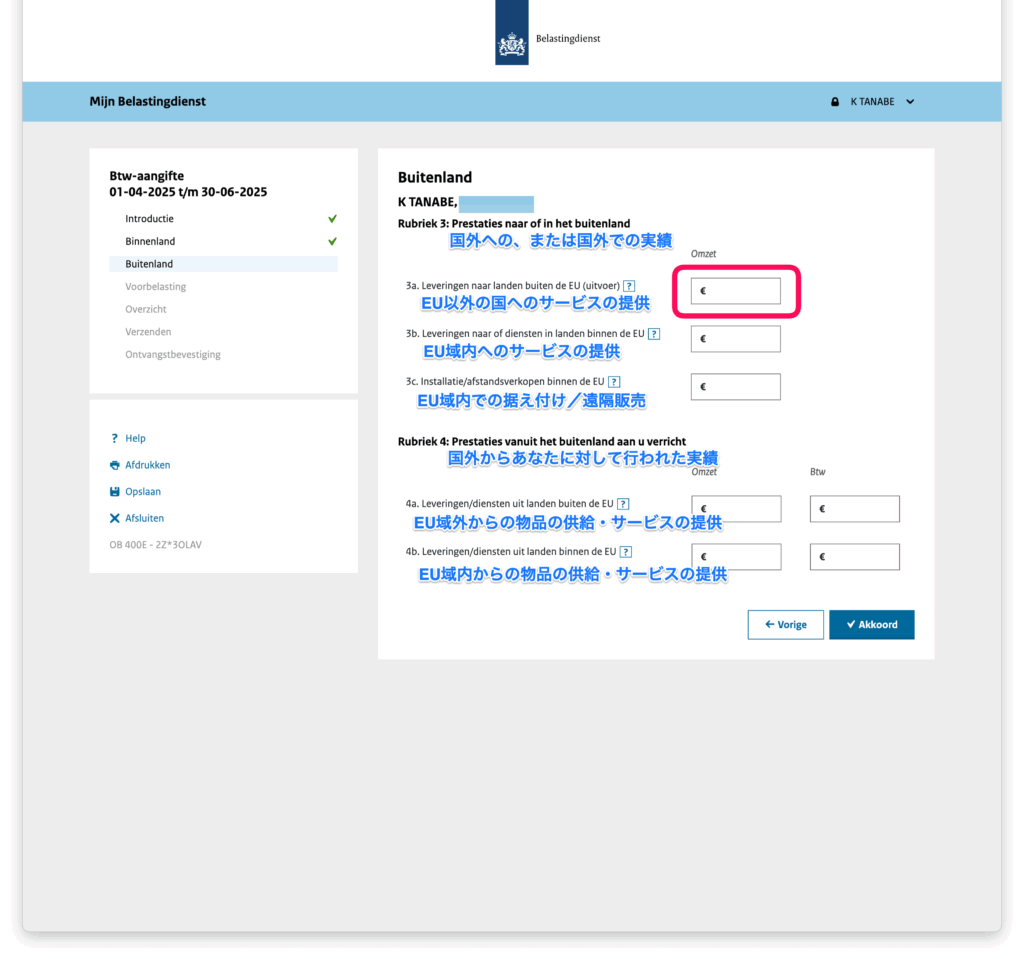

国外売り上げ実績の申告

続いて国外売り上げの実績報告です。個人事業主の人で日本との取引をしている人は、このページで申告します。

3a. EU以外の国へのサービスの提供

EUに加盟していない国へ物品やサービスを輸出・提供した場合の売上を申告します。ですので、日本の事業者やお客様との取引はここに申告します。円で支払われた場合は、ユーロに換算して申告します。

3b. EU域外の国へのサービス提供

ドイツ、フランス、ベルギーなど、他のEU加盟国の事業者(VAT番号を持つ企業)に対して物品やサービスを提供した場合の売上です。

これは多くの場合、EU域内取引(Intracommunautaire prestatie)として扱われ、0%税率が適用されます(相手側でリバースチャージにより申告されます)。そのため、BTWの入力欄はありません。

リバースチャージなど詳細は、会計士に確認してください。

3c. EU域内で行われた据え付け/遠隔販売

他のEU加盟国で据付や組み立てが必要な商品を販売した場合や、他のEU加盟国の消費者(個人)に対して商品を遠隔販売(Eコマースなど)した場合の売上です。

本申告にかかる詳細は、会計に確認してください。

4a. EU域外からの物品の供給・サービスの提供

4のカテゴリーは、国外の事業者から物品やサービスの供給を受け、リバースチャージ(btw verlegd)が適用される場合に記入します。リバースチャージとは、通常は売り手が納税するBTWを、買い手であるあなたが代わりに申告・納税する制度です。リバースチャージについては、会計士にお問い合わせください。

4a.はEU域外の国からサービスの供給を受けた場合など、リバースチャージが適用される取引です。

4b. EU域内からの物品の供給・サービスの提供

他のEU加盟国の事業者から物品を購入(域内取得)したり、サービスの供給を受けたりした場合に申告します。

3a.の項目以外、僕は使ったことがありません。詳細は、会計士にお問い合わせください。

入力が終わりましたら、「Akkoord(合意)」を押して次に進みます。

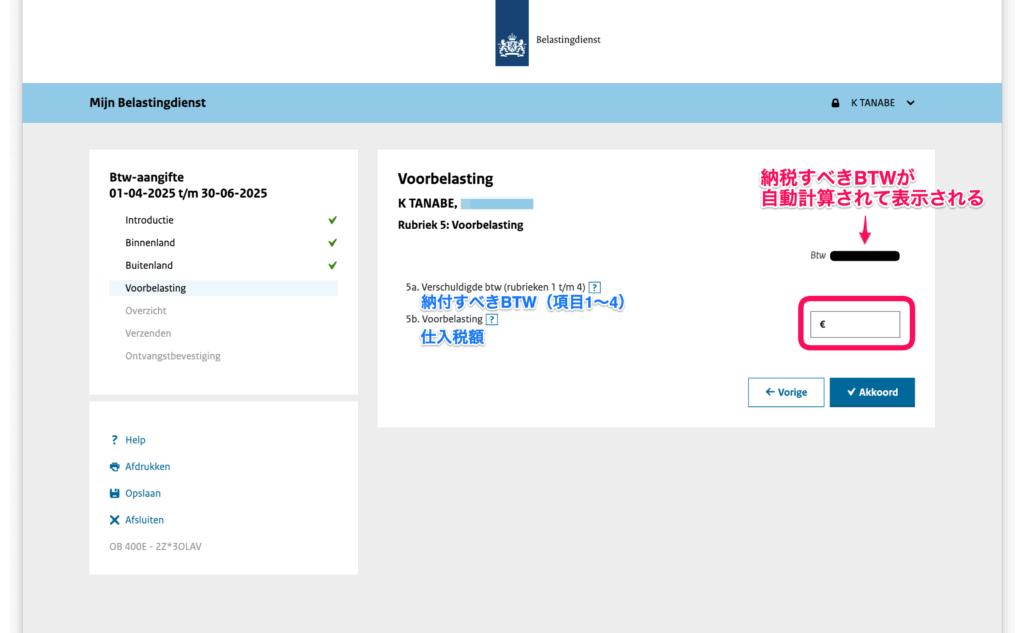

先に支払ったBTWとの精算

BTWは、こちらがサービス提供した場合は、お客様等からいただきますが、こちらが仕入れを行った場合は、BTWを仕入れ先に支払っています。BTWの申告納税は、自分がもらったBTWと自分が払ったBTWの精算をした上支払います。支払ったBTWの方が多い場合、還付されます。

5a. 納付すべきBTW

これまで入力してきた内容に応じて、納付すべきBTWが自動計算されて表示されます。

5b. 仕入税額

自分が仕入等で支払ったBTWについて入力します。金額は合計金額を入力するので、事前にスプレッドシートなどで計算しておく必要があります。

入力が終わりましたら、「Akkoord(合意)」を押して次に進みます。

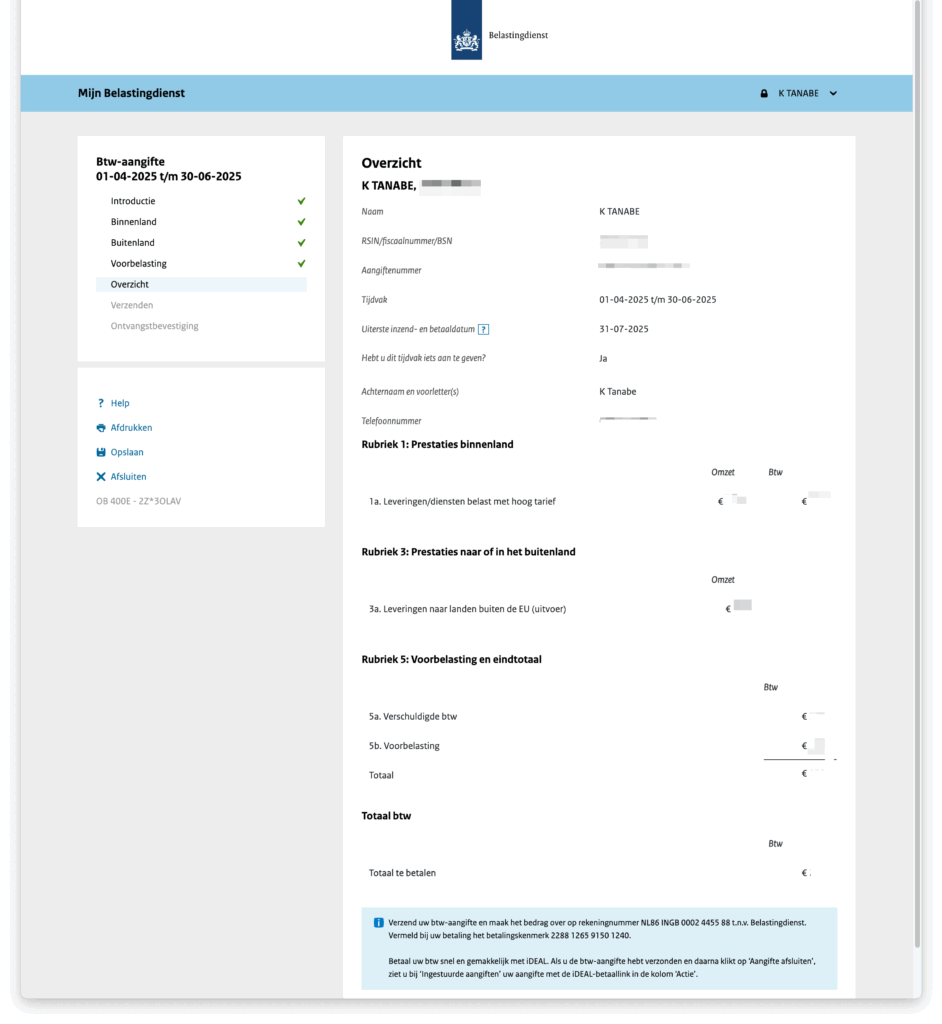

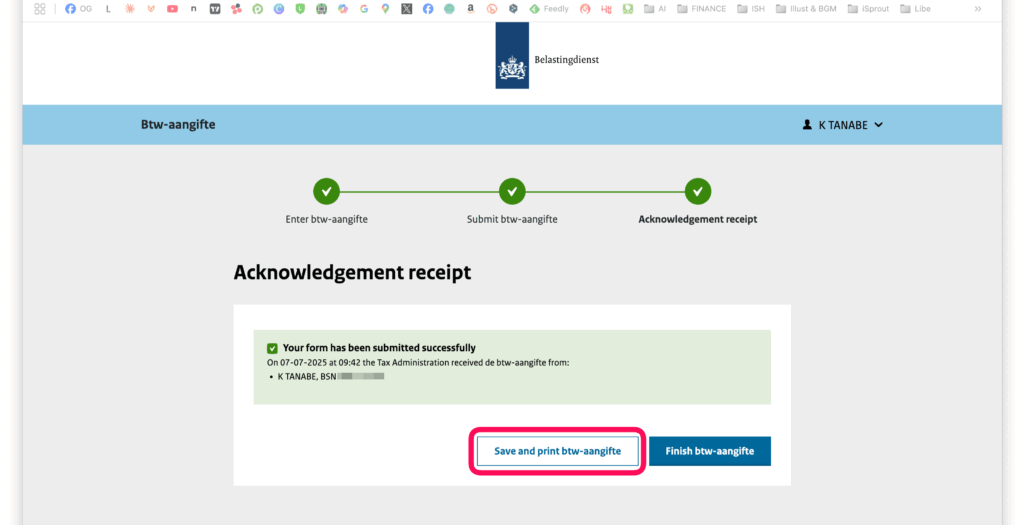

入力内容の確認を行う

次の画面では、入力内容の確認を行います。名前や電話番号、入力内容に誤りがないか確認してください。

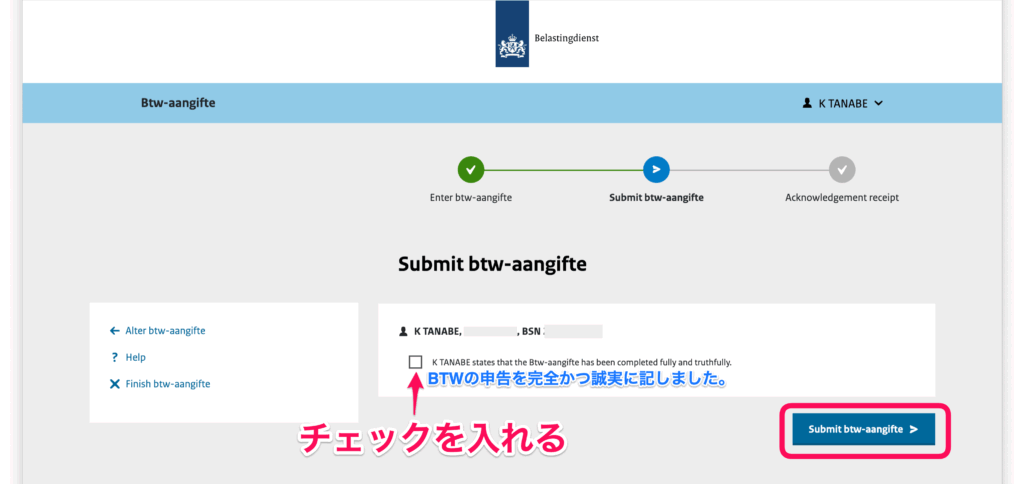

確認が済みましたら、確認欄にチェックを入れて、「Submit btw-aangifte」をクリックし、提出します。

完了すると、「BTWの申告内容を保存」するか、「申告を終了」するかを確認する画面に移ります。申告内容はいつでもログインすれば確認・保存できます。BTWの申告書類は、1年に1回の所得申告の時に会計士に渡します。このタイミングで保存しておくこと、再度ログインをしなくて良いので楽だと思います。

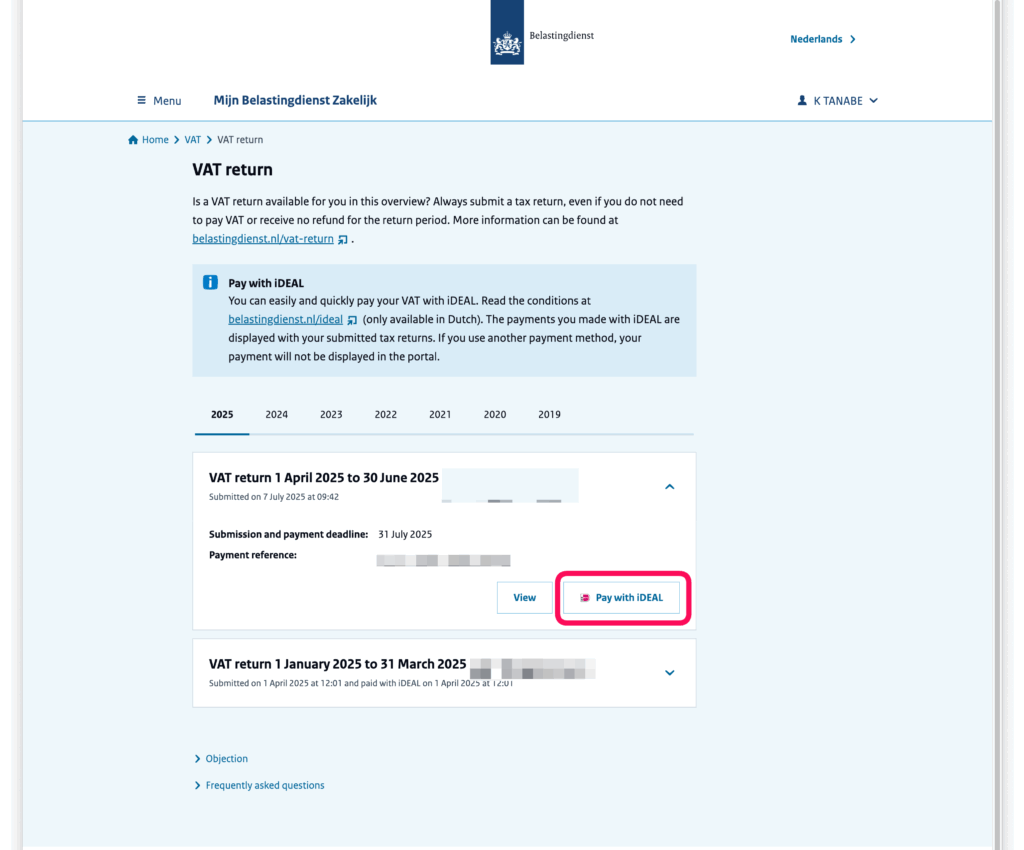

納税をする

元の画面に戻ってくると、先ほど「Start」と書かれていたところに「Pay with iDEAL」のボタンが表示されます。銀行振込でも納税はできますが、振込時に申告番号等を入力しなければならず、申告番号を入力漏れしたり、間違えたりすると納税が確認できずペナルティが来る可能性があるので、iDEALでの支払いをオススメします。iDEAL であればQRコードを銀行アプリで読み取るだけで簡単に支払うことができます。

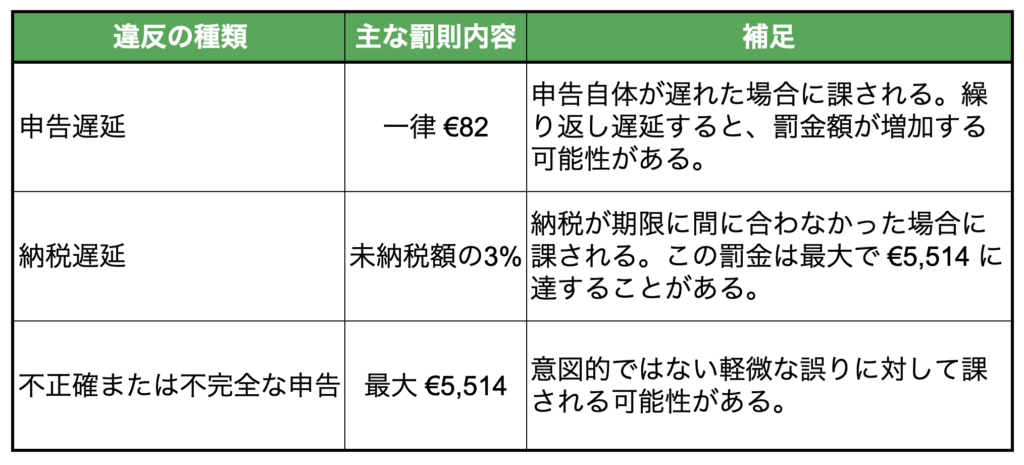

申告が遅れた場合の罰則

申告が遅れたり、漏れたりすると以下の罰則があるので気をつけてください。

移住したばかりで、事業実績がなく、BTWが発生していない場合もゼロ申告をする必要があります。

申告は必ずしてくださいね!

まとめ

今回は、オランダでのBTWの申告方法について解説しました。

普段からスプレッドシートで、売上と経費、そしてBTWを計算しておけば簡単に申告することができます。

ただし、オランダも税務は複雑です。リバースチャージや非課税の事業など詳しい制度の理解が必要な場合は必ず会計士(税理士)に相談して申告を行ってくださいね。

迷ったときは、経験者に相談!

・インターネットに情報が載っていない!

・オランダに知り合いがいない!

・ちょっとだけ知りたいことがる!

と言ったお悩みがあれば、経験者に話を聞くのが1番早い解決方法です!

僕も、相談を受け付けていますのでよろしければご連絡ください!