これから投資を始める方に知っておいてほしいこと

将来のお金のことは不安だから、投資をしてみるよう思っても、投資を始める時って、

「投資って怖い」

「投資って難しそう」

って思いますよね?

これから投資を始める多く方に取って、投資は難しそうだし、勉強する時間もない、というのが現実なのではないかと思います。そんなあなたにこそ知ってほしい、「負けない投資」の考え方があります。

実は僕自身、公務員として多忙な毎日を送りながらも、この方法で資産をコツコツ積み上げてきました。今日はその核心部分を解説します。

※この記事は、「【資産形成ロードマップ①】公務員が投資で資産3,000万円を作る方法|預金・保険だけでは損する理由」の続編です。

こちらの記事もご覧ください!

投資は”勝つ”より”負けない”を目指す!

「資産形成」とは、自分や家族の将来の安心を作ることです。だからこそ、絶対に避けたいのが“資産を減らすこと”ですよね。

でも、こんな疑問が浮かびませんか?

えっ、投資ってギャンブルじゃないの?そんなので本当に損しない方法なんてあるの?

KEN

KEN大丈夫。あります。

それが、「長期・分散・積立・低コスト」という投資の4原則です。

いわゆる「安く買って高く売る」ような投機ではなく、時間と仕組みを味方につけた、誰にでもできる“堅実で現実的な投資法”です。

では、なぜ「長期・分散・積立・低コスト」の投資が負けない投資なのか、順番に解説していきます。

なぜ”長期投資”が最強なのか?

長期とは?

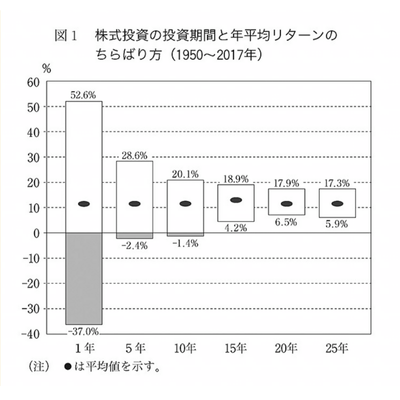

長期投資とは、一般的に金融資産を5年以上持ち続ける投資方法です。ですが、ここでは10年以上持ち続ける投資を長期投資と呼びます。なぜかというと、10年以上持ち続けた方が損する確率が小さくなるからです。

投資というと株を買ったり売ったりするイメージを持たれるかも知れませんが、長期投資においては、「買ったら売らない」が原則です。

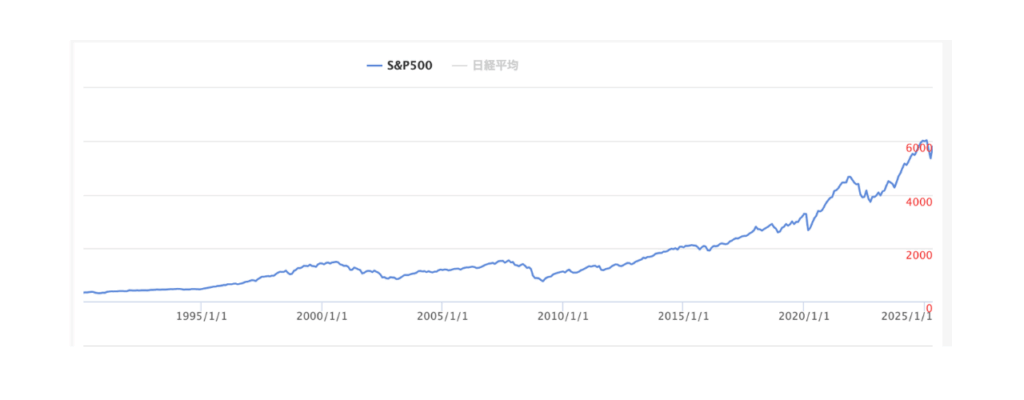

どうして、長期投資が損をしないかというと、僕らが暮らしている社会は資本主義経済です。資本主義経済は継続的な経済成長を目指す仕組みになっています。そのため、歴史的に見ると経済は長期的には成長傾向(右肩上がり)を示しています。経済が成長すると、企業の利益も拡大するので、株価も長期的には上昇傾向を示すことが多いです。

【参考】1990年から2025年までのS&P500の動き

具体的に、アメリカの株式市場を研究したデータでは、株価は短期でみると上がったり下がったりしますが、15年以上保有すれば、元本割れの確率が0%になったという研究もあります。

(出典:「ウォール街のランダムウォーカー<原著第12版>株式投資の不滅の真理」バートン・マルキール著(日本経済新聞出版))

複利の力

さらに、時間をかけることで大きな力を発揮するのが「複利の力」です。

複利とは、「利子が利子を生むしくみ」のことです。

たとえば、単利では元本だけに利子がつきますが、複利では「元本+それまでに得た利子」にも利子がつきます。つまり、お金が自分でお金を生み出し、それがまた新たなお金を生み出す——そんな“雪だるま式”にお金がふえていくのが複利です。

この仕組みのすごさから、天才物理学者のアルバート・アインシュタインは

「複利は人類最大の発明であり、宇宙で最も強力な力だ」

と語ったとされています。彼は、時間をかけることで指数関数的(爆発的)に働くことに驚嘆していたと言われているんですね。

複利の力がどれほどかというと、たとえば、100万円を年利4%で60年間運用したとします。

60年後、単利で運用した場合は約340万円になりますが、複利で運用すればなんと約1052万円にまでふくらみます。元本の10倍以上です。お金が「お金を生む力」を持つ複利の力は、時間を味方につけることで驚くような成果を生むのです。

分散投資でリスクを小さくする

「卵を1つのカゴに盛るな」という格言、聞いたことありますか?

これは、1つの資産にすべてを投資すると、それがダメになったときに全部を失ってしまうかもしれないという意味のことわざです。

たとえば、すべてのお金を1社の株に投資して、その会社が倒産したら…大きな損失を受けてしまいますよね。そうならないように、投資先をいろいろに分けておく=分散投資をすることで、リスクを小さく抑えることができます。

分散投資には、意識したい4つの軸があります。

・資産をわける(株・債券・不動産など)

・業種をわける(IT・医療・製造など)

・地域をわける(国内・先進国・新興国)

・時間をわける(買うタイミングを分ける)

この4つを意識して投資することで、もし一部の投資先がうまくいかなかったとしても、他でカバーできる可能性があるので、全体としての損失を抑えることができます。

たとえば、投資信託の中でも「全世界株式インデックスファンド」という商品は、世界中の企業に分散して投資しているパッケージ商品です。これを1つ買うだけで、たくさんの国や業種の株に投資しているのと同じような効果があります。

つまり、初心者でも簡単に分散投資ができるという点で、こうした投資信託はとても便利でおすすめです。

積立投資は”感情に振り回されない”仕組み

3つめの鍵は、積み立てです。

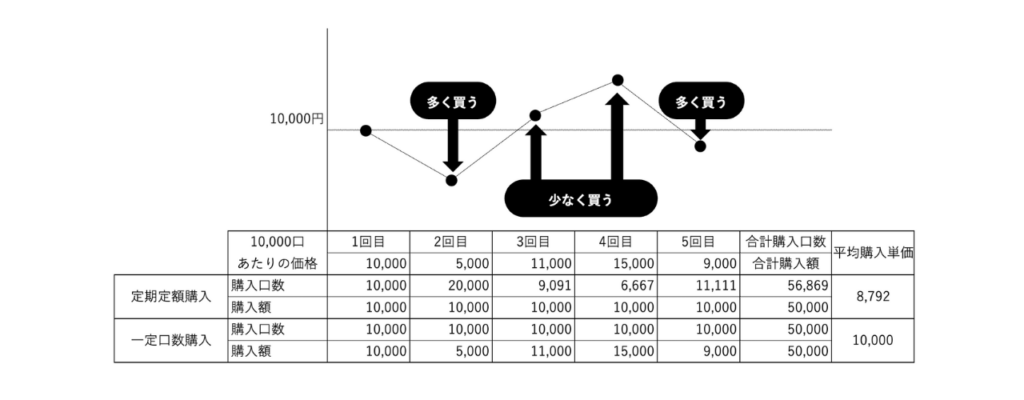

毎月決まった額をコツコツと投資する「定額積立投資」は、価格が高いときには少なく買い、安いときには多く買うという仕組みです。これをドルコスト平均法と言います。

でも、株は安いときに買った方がいいんですよね?安くなるのを待った方が良くないですか?

KENそれ、気にしなくて大丈夫です!

なぜかというと、積立投資は、相場の上がり下がりに関係なく、自動で”淡々と買う”ことで、感情に左右されずに投資を続けられる仕組みだからです。

株式や投資信託は、「そのときの価格で買うもの」というイメージがあるかもしれません。でも、「毎月1万円分買う」というように、金額を決めて買い続けることもできるんです。

下の図を見てください。

たとえば、毎月1万円積み立てるとします。株価が高いときは、1万円で買える株数は少なくなります。逆に、株価が安いときは、同じ1万円でもたくさん買えます。こうして高いときに少なく、安いときに多く買うことで、購入価格が平均的に抑えられていくという仕組みです。

この方法は、毎月自動でお金が引き落とされて買い付けが行われるため、「今が買い時かな?やめた方がいいかな?」と悩むことなく続けられるのが魅力です。

株価の動きを気にしすぎずに、いつからでも、誰でも始めやすい方法なのでおすすめです。

低コストなインデックスファンドを選ぶ!

最後の鍵は、意外と忘れられがちなのですが、「低コスト」です。

投資をするにしても、様々な手数料がかかります。手数料をなるべく抑えた方が投資効率が上がるので、できる限り低コストな商品を選びましょう。

経済評論家の山崎元さんは、

手数料が0.5%以上の投資信託は、ゴミだ!

とおっしゃっていました。

今、優良な投資信託は買うときの手数料はゼロ(ノーロードと言われています。)、毎年かかる手数料(信託報酬)も0.1%を切っているものも多くあります。

投資をするときは、なるべく低コストな投資信託を選びましょう。

忙しい人にこそ最適な”自動の仕組み”

この「長期・分散・積立・低コスト投資」は、最初に仕組みをつくれば、あとはほったらかしでOKです!

僕も実際にそうしています。公務員時代、仕事が忙しくて相場をチェックする余裕もありませんでしたし、短期的な株の売買には興味がありませんでした。しかし、毎月定額を自動的に積み立てる設定を整えておいたおかげで、いつの間にか資産が育っていたんです。

どんなに忙しくても、投資の勉強を始めたばかりでも、いつからでも誰でも始められる投資が「長期・分散・積立・低コスト」投資です。

もっと深く「負けない投資」について知りたい!という人にはこちらの書籍もおすすめです!

結論:まずは行動を始めよう

投資は「ギャンブル」ではありません。正しいやり方を知って、仕組みに乗せることが大切で、負けないコツです。

負けない投資こそ、資産形成の第一歩です!

1人では不安という方は、ぜひ家計改善・資産形成のプロにご相談ください。こちらから受け付けています。

▶️ [個別相談はこちら:https://isprout.jp/service/]

将来への不安、ひとりで抱えずに、プロと一緒に解決しませんか?